在金融行业竞争加剧的背景下,提升贷款业务申请量成为机构的核心目标。传统电销模式因效率低、客户匹配度差等问题逐渐式微,而融合AI技术的外呼系统凭借精准触达、数据闭环和合规管理等优势,成为金融机构降本增效的关键工具。据艾瑞咨询数据显示,2024年金融行业智能外呼系统渗透率已达67%,推动贷款申请转化率平均提升35%。本文将围绕外呼系统的核心功能,拆解其在金融贷款业务中的实战策略。

一、精准触达:外呼系统重构客户筛选逻辑

金融贷款业务的核心痛点在于“找对人”与“说对话”。传统人工外呼依赖经验筛选客户名单,耗时且容错率高。而外呼系统通过三大技术实现精准触达:

- 多维度标签匹配:整合征信数据、消费行为、APP活跃度等,构建动态客户画像;

- 智能时段预测:通过机器学习分析客户接听习惯,自动推荐最佳外呼时间;

- 语义模型预判:基于历史沟通数据,预判客户贷款意向等级并分配优先级。

例如,某城商行引入智能外呼系统后,通过“公积金缴存+信用卡还款记录”双标签筛选目标客户,首月申请量提升42%,人力成本降低60%。

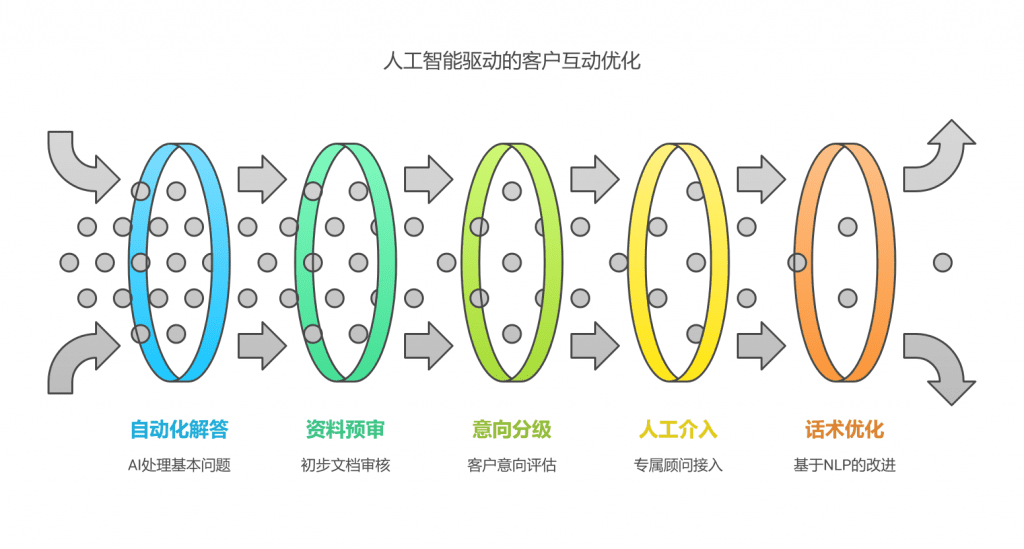

二、转化率提升:人机协同优化沟通全流程

外呼系统并非完全替代人工,而是通过“AI外呼初筛+人工深度跟进”模式最大化转化效率:

- AI外呼阶段:自动完成基础问题解答、资料预审及意向分级,释放人工处理高价值客户;

- 人工介入时机:当系统识别到客户犹豫、反复询问利率时,实时转接专属顾问;

- 话术智能优化:通过NLP分析通话录音,提炼高转化话术并自动更新知识库。

某消费金融公司使用智能语音外呼系统后,单日外呼量提升至人工的8倍,转化率从2.1%提升至5.7%,且客户满意度提高31%。

三、数据闭环:外呼系统驱动业务决策科学化

外呼系统的核心价值不仅在于执行层面,更在于构建“触达-反馈-迭代”的数据闭环:

- 实时监控看板:动态展示接通率、意向客户分布、地域转化差异等核心指标;

- 归因分析模型:定位影响申请量的关键因素(如开场白设计、产品推荐顺序);

- 预测性风控:结合外呼沟通内容,预判客户还款风险并调整授信策略。

某互联网金融平台通过外呼系统数据分析发现,强调“最快30分钟放款”的营销话术,在三四线城市客户中申请转化率高出平均值27%,据此针对性优化区域策略。

四、合规与体验:外呼系统的双向平衡之道

在监管趋严的背景下,金融外呼需兼顾效率与合规:

- 合规管控:自动过滤拒呼名单、设置每日外呼上限、全程录音备查;

- 体验优化:支持方言识别、静默通话检测(避免“机器人感”)、一键转人工;

- 隐私保护:通过数据脱敏、加密传输等技术满足《个人信息保护法》要求。

2024年某银行因使用智能外呼系统的“动态号码隐藏”功能(对外显示统一客服号),客户投诉量同比下降58%。

五、未来趋势:外呼系统与金融场景的深度耦合

随着大模型技术突破,外呼系统正朝着更深度场景化方向发展:

- 情绪感知外呼:通过声纹识别判断客户情绪状态,动态调整沟通策略;

- 全渠道融合:外呼记录同步至APP、企业微信,形成服务连续性;

- 自动化资料核验:通话中直接调取客户社保、税务数据,实现“边沟通边预审”。

预计到2025年,90%的金融机构将通过AI外呼系统完成贷款业务的首轮客户触达。

结语:外呼系统重塑金融贷款业务增长范式

从海量触达到精准转化,从经验驱动到数据智能,外呼系统正在重新定义金融贷款业务的增长逻辑。金融机构需立足自身客群特征,选择适配的智能外呼解决方案,在合规框架下实现申请量与资产质量的双重提升。未来,随着多模态交互技术的成熟,外呼系统或将成为金融业务全链路的智能中枢。